- Nákupy

- Chytré nákupy

- Wish.com – registrace a nakupování na Wish česky

- PayPal – přihlášení, co to je, chybí podpora v češtině

- Cashback portál: zkušenosti a co byste měli vědět

- Wolt – promo kód a sleva -150 Kč – kredity zdarma

- Platební karta Revolut – v čem je revoluční?

- TransferWise – recenze, karta, podrobný návod

- Nejlevnější iPhone – tipy na to, kde jej koupit

- Věrnostní programy

- Užitečné články

- Chytré nákupy

- Finance

- Úvěry a hypotéky

- Půjčka na směnku – od soukromé osoby a lichváře

- Půjčky pro dlužníky – s exekucí i na ruku

- Nebankovní půjčka bez registru a zástavy

- Půjčka pro nezaměstnané – rychlá a okamžitá

- Půjčka o víkendu – online a ihned

- Rychlá půjčka bez doložení příjmů – výhoda či riziko?

- Rychlá půjčka online – na účet do hodiny

- SMS půjčka – ihned na účet a pro problémové klienty

- Mikropůjčky – rychlé a online

- Finanční témata

- Užitečné články

- Úvěry a hypotéky

- Pojištění

- Domácnost

- Kariéra

- Cestování

Překlenovací úvěr

4 minuty čtení

Překlenovací úvěr představuje zajímavý způsob získání úvěru ze stavebního spoření před tím, než stavební spoření dosáhne požadované částky. Není potřeba čekat, až stavební spoření dosáhne této sumy a financovat tak své potřeby pro bydlení dříve. Překlenovací úvěr se ale může pěkně prodražit.

Jak překlenovací úvěr funguje?

Pro zjištění, co je překlenovací úvěr a jak funguje, je potřeba pochopit princip stavebního spoření. Stavební spoření patří mezi nejlepší způsoby šetření peněz, hlavně díky ročnímu příspěvku od státu. Na rozdíl od spořících účtů nebo termínovaných vkladů ale nemohou být prostředky vybrány nebo použity, dokud neuplyne smluvená doba spoření. Ta je dle zákona minimálně 6 let.

Zároveň ale umožňuje získat úvěr ze stavebního spoření. To nabízí zpravidla lepší podmínky, než běžný spotřebitelský úvěr. Na druhou stranu je potřeba stavební spoření vést alespoň 6 let a dosáhnout cílové částky.

Překlenovací úvěr je poskytován těm, kteří si sjednali stavební spoření a chtějí úvěr ze stavebního spoření, ale nedosáhli zatím cílové částky. Pokud spořitelna svolí, nabídne klientovi překlenovací úvěr.

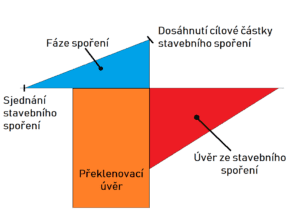

Jak již název napovídá, překlenovací úvěr ze stavebního spoření tzv. překlenuje dobu, dokud klientovo stavební spoření nedosáhne požadované částky. Proto se mu také říká meziúvěr. Peníze mu budou zapůjčeny, ale až do dosáhnutí cílové částky stavebního spoření splácí jenom samotný úrok (i z částky, kterou našetřil).

Z obrázku plyne, že překlenovací úvěr běží současně se stavebním spořením. Dokud ale nedosáhne cílové částky, splácí člověk jen úrok. Až stavební spoření skončí, použije se naspořená částka k jednorázové splátce. Poté se překlenovací úvěr chová jako klasický úvěr ze stavebního spoření.

Jaké jsou výhody a nevýhody překlenovacího úvěru?

Hlavní výhodou je samozřejmě možnost získat dostatečné prostředky dříve. Stavební spoření trvá 6 let a může se stát, že peníze na dům nebo rekonstrukci bydlení jsou potřeba dříve. Úroky z překlenovacích úvěrů mohou být odečteny od daňového základu.

Nevýhodou je skutečnost, že je pořád potřeba pravidelně vkládat prostředky na stavební spoření. Optimální výše měsíčního vkladu je 1 700 Kč, aby bylo možné dosáhnout na maximální možný příspěvek od státu v podobě 10 % našetřené sumy ročně, tedy 2 000 Kč.

To znamená, že k současným měsíčním vkladům je potřeba splácet i úrok z překlenovacího úvěru. Zároveň člověk splácí úrok i z toho, co teoreticky má naspořeno na stavebním spoření. Jelikož není splácena jistina (půjčená částka), tak se úrok nesnižuje až do doby, kdy stavební spoření končí.

Problémy také mohou nastat při refinancování a předčasném splácení překlenovacího úvěru.

Refinancování a předčasné splacení překlenovacího úvěru

Nevýhodou je určitě také obtížná situace při refinancování překlenovacího úvěru. Refinancováním úvěru sice lze ušetřit na úrokové sazbě, mnohdy ale spořitelny uvádějí ve smlouvě poplatky za odchod klienta ve fázi meziúvěru. Proto se většinou vyplatí s refinancováním počkat až do skončení překlenovacího úvěru.

S podobnými obtížemi se může člověk setkat u předčasného splacení překlenovacího úvěru. Často to spořitelny ani neumožní a i v případě, kdy ano, je tam háček. Předčasným splacením překlenovacího úvěru se totiž mnohdy rozumí vložení mimořádné úložky na účet stavebního spoření. Tím je sice možné zkrátit dobu, během které je překlenovací úvěr splácen, úroková sazba se ale nemění.

Srovnání překlenovacích úvěrů

Pro snadnější vybírání a porovnávání nejvýhodnějších překlenovacích úvěrů je níže k nalezení srovnání nejpopulárnějších překlenovacích úvěrů. Srovnávány jsou překlenovací úvěry poskytované:

- Českomoravskou stavební spořitelnou (překlenovací úvěr od lišky)

- Modrou pyramidou

- Stavební spořitelnou České spořitelny (překlenovací úvěr od Buřinky)

| Poskytovatel překlenovacího úvěru | Úroková sazba | Poplatek za sjednání meziúvěru | Poplatek za vedení úvěru |

| Českomoravská stavební spořitelna – překlenovací úvěr TopHypo | 2,59 % | 1 000 Kč | 360 Kč ročně |

| Modrá pyramida – překlenovací úvěr Hypoúvěr | 2,89 % – 3,99 % | 2 900 Kč | 300 Kč ročně |

| Stavební spořitelnou České spořitelny – Hypoúvěr od Buřinky | 2,75 % – 5,00 % | Zdarma | Zdarma |

Kvůli existenci poplatků za sjednání a za vedení účtu může být překlenovací úvěr i poměrně nákladnou situací.

Překlenovací úvěr od Buřinky (Hypoúvěr) se odlišuje od ostatních nulovým poplatkem za sjednání a vedení. Unikátní je také způsobem splácení. Na rozdíl od ostatních překlenovacích úvěrů se Hypoúvěr od Buřinky splácí již ve fázi spláceni. Na druhou stranu může jít úroková sazba výše.

Na závěr

Překlenovací úvěr sice může pomoci k získání prostředků z úvěru ze stavebního spoření, na druhou stranu se také může prodražit. Kromě splácení úroků a poplatků z překlenovacího úvěru se peníze musí vkládat také na samotné stavební spoření. I to je navíc spojeno s poplatky.

Proto je mnohdy lepší raději počkat, než může člověk dosáhnout na samotný úvěr ze stavebního spoření a nezatěžovat svůj současný rozpočet poplatky a úroky navíc.

Poslední aktualizace: 11. 08. 2018

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.