- Nákupy

- Chytré nákupy

- Wish.com – registrace a nakupování na Wish česky

- PayPal – přihlášení, co to je, chybí podpora v češtině

- Cashback portál: zkušenosti a co byste měli vědět

- Wolt – promo kód a sleva -150 Kč – kredity zdarma

- Platební karta Revolut – v čem je revoluční?

- TransferWise – recenze, karta, podrobný návod

- Nejlevnější iPhone – tipy na to, kde jej koupit

- Věrnostní programy

- Užitečné články

- Chytré nákupy

- Finance

- Úvěry a hypotéky

- Půjčka na směnku – od soukromé osoby a lichváře

- Půjčky pro dlužníky – s exekucí i na ruku

- Nebankovní půjčka bez registru a zástavy

- Půjčka pro nezaměstnané – rychlá a okamžitá

- Půjčka o víkendu – online a ihned

- Rychlá půjčka bez doložení příjmů – výhoda či riziko?

- Rychlá půjčka online – na účet do hodiny

- SMS půjčka – ihned na účet a pro problémové klienty

- Mikropůjčky – rychlé a online

- Finanční témata

- Užitečné články

- Úvěry a hypotéky

- Pojištění

- Domácnost

- Kariéra

- Cestování

Zonky – půjčka od lidí

6 minut čtení

Specifický, nebankovní typ půjčky označovaný jako P2P nabízí Zonky. Zájemci o půjčku peníze získávají nikoliv od banky, ale od obyčejných lidí, kteří se rozhodnou touto formou zhodnotit své peníze. Zonky se tak stává prostředníkem mezi žadatelem o půjčku a investorem. Podmínky půjčky od Zonky mohou být výhodnější než klasické bankovní úvěry. Jak to tedy u Zonky funguje?

U Zonky si lze půjčit částku ve výši 5 000 až 1 200 000 korun. Vedle spotřebitelského úvěru je nabízena také nebankovní konsolidace půjček. Splatnost nabízí v rozsahu 12 až 120 měsíců. Úroková sazba je pak kapitola sama o sobě, ta se totiž stanovuje individuálně, ale o tom až později.

Zonky půjčka patří dlouhodobě k nejvýhodnějším úvěrům na trhu.

V každém případě, ať již chce někdo žádat o půjčku nebo naopak investovat, nevyhne se Zonky registraci na jejich webových stránkách.

Půjčku od Zonky lze kompletně vyřídit on-line. Pro ty, co ale preferují osobní jednání, Zonky zřídila i pobočky – v Praze, Brně a Ostravě.

Jak probíhá žádost u Zonky?

U většiny bankovních institucí jsou podmínky pro získání úvěru poměrně jasné a odpovídají typickému bankovnímu modelu. Získání půjčky u Zonky je jiné.

Žadatel v první řadě vyplňuje on-line žádost o půjčku. Zde sděluje poměrně dost informací o sobě, své bonitě a celkové finanční situaci. Klíčovou informací je požadovaná výše půjčky a částka, kterou je schopen žadatel splácet.

Připravit se však musí i na otázky typu: Jaké jsou Vaše měsíční příjmy? Jaké jsou Vaše měsíční výdaje? Kde bydlíte? Jak bydlíte? A jaké je Vaše vzdělání?

Zonky půjčka se sjednává online z pohodlí domova.

Někomu mohou možná tyto otázky vadit, v té souvislosti není na škodu si ovšem uvědomit, že je Zonky půjčka od lidí a ti potřebují znát maximum informací k tomu, aby zhodnotili rizikovost svojí investice.

Žádost se poté vyhodnocuje a schvaluje. Po schválení Zonky sdělí nabídku a pakliže ji zájemce akceptuje, dochází k podpisu smlouvy. Smlouva se podepisuje prostřednictvím unikátního SMS kódu, opět není potřeba nikam chodit. Převod peněz je uskutečněn na žadatelův bankovní účet ihned nebo do max. 2 dnů po podpisu smlouvy.

Tržiště, rating a úroková sazba

Následně se půjčka automaticky vystavuje na tzv. tržišti půjček spolu s příběhem specifikujícím potřebu půjčky (může se jednat o půjčku pro rozjezd podnikání nebo třeba na koupi robotického vysavače – důvody mohou být různorodé). Na tržišti se prezentují všechny Zonky půjčky tak, aby si zde potencionální investoři mohli vybrat vhodný „produkt“, do kterého své peníze vloží.

Na tržišti půjček se u každé žádosti uvádí:

- výše půjčky,

- úrok,

- délka splácení,

- počet lidí, kteří už se rozhodli půjčku zainvestovat.

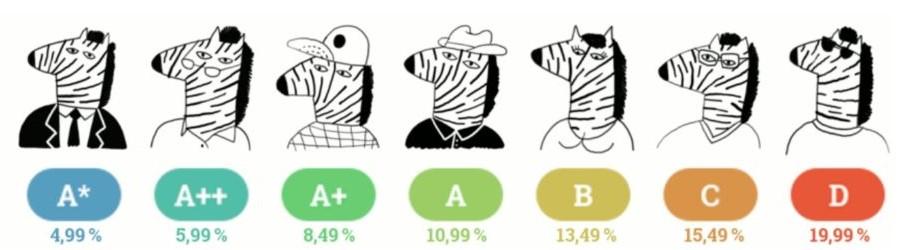

Součástí těchto informací je také rating. Ten sděluje investorovi, jak velké je podle kvalifikovaného odhadu pracovníků Zonky riziko, že bude docházet k problémům se splacením. Rating bývá označován písmeny A až D a podle něj se také stanovuje úroková sazba.

Úroková sazba se tedy stanovuje individuálně s ohledem na získané informace od žadatele. V této souvislosti zájemce sice může využít kalkulačku půjčky od Zonky, ale výsledek bude mít spíše informativní charakter a mnohem více se dozví z on-line poptávky.

Nutno dodat, že některé informace si Zonky zjišťuje i po své vlastní ose – nahlíží do registrů i rejstříků.

Co musí žadatel splňovat?

Zonky požaduje, aby žadateli bylo alespoň 18 let, byl to občan České republiky, občan EU nebo Ukrajiny s trvalý pobytem na území ČR a požaduje také již založený bankovní účet.

K on-line žádosti se připojují i dva doklady totožnosti a potvrzení o příjmu. To může být nahrazeno výpisy z účtu za poslední 3 měsíce, kde bude jasně patrný stálý příjem.

Není ovšem žádnou výjimkou, že si Zonky řekne také o daňové přiznání, důchodový výměr, výměr rodičovské, rozhodnutí o alimentech, doložení příjmů z pronájmu nemovitosti, soudní rozhodnutí a podobné dokumenty, které se mohou nějakým způsobem vztahovat k finanční situaci žadatele.

Individuální posouzení

Zonky nenabídne půjčku tomu, kdo se aktuálně nachází v insolvenci nebo má exekuci. O něco lepší vyhlídky na schválení úvěru mají lidé, kteří si exekucemi nebo insolvencí již prošli, ale v současnosti už tyto problémy nemají. V takovém případě zřejmě dojde k nabídce půjčky ze strany Zonky, ale pravděpodobně nikoliv s výhodným úrokem.

Poplatky za půjčku a související pojištění

S půjčkou od Zonky se váže pouze jeden jediný poplatek za zprostředkování půjčky. Ten činí 2 % z celkové vypůjčené částky. Předčasné splacení nebo mimořádná splátka není nijak zpoplatněna.

Stejně jako je tomu u bankovních úvěrů, i Zonky půjčka nabízí možnost pojištění schopnosti splácet. Tato doplňková služba se nazývá „Zonkyho záchranná vesta“ a Zonky ji vytvořila ve spolupráci s Maxima pojišťovnou.

Pojistné odpovídá částce ve výši 6,9 % z měsíční splátky. Pokud si někdo pojištění platí a po dobu 12 měsících ho ovšem nevyužije, vrací Zonky jednu měsíční splátku zpět.

Proč Zonky?

Celý proces schválení půjčky se zdá být zdlouhavější a složitější než u jiných bankovních institucí. Proč tedy využít půjčku od Zonky? Protože pakliže je bonita žadatele vyhodnocena nejvyšším ratingem a získá úrokovou sazbu 4,49 %, dostává se tak na jednu z nejnižších dostupných úrokových sazeb na trhu.

Pro porovnání úrokových sazeb zde několik příkladů:

- půjčka od ČSOB – úroková sazba od 5,2 % (bonusový úrok)

- půjčka od Hello bank – úroková sazba od 5,69 %

- půjčka od Cofidis – úroková sazba od 4,49 %

Nicméně může být Zonky půjčka řešením i pro ty, kteří by standardně půjčku od klasické bankovní instituce nezískali. Vzhledem k individuálnímu posouzení může zájemce „zkusit štěstí“ a žádost o půjčku on-line vyplnit.

Tip: Díky cashback portálu Tipli.cz je možné získat až 4 000 Kč zpátky z půjčky na Zonky.

Z pohledu investora

Průměrný roční výnos na Zonky je 6,03 %. Konečný výnos Zonky investice je ovlivněn do jisté míry „šikovností“ konkrétního investora. Závisí na strategii investování.

Je Zonky prodělečná? Ačkoliv Zonky skončila v roce 2018 v červených číslech (konkrétně ztráta 275 miliónů Kč), tato ztráta zahrnuje i poměrně značné investice. V dnešní době se mnohdy z investorského pohledu počítá s tím, že mnoho projektů začne svou dráhu jako výrazně ztrátových, ale s vidinou přehoupnutí do velkých příjmů ve středně-dlouhém horizontu.

Zonky spadá do rodiny PPF, stejně jako Home Credit, který je mateřskou společností pro Zonky. Nepochybně zde hraje velkou roli i reputace – zatímco Home Credit je společnost zaběhlá, výdělečná a velmi úspěšně působící v mnoha zemích, její reputace není valná.

Zonky na druhou stranu představují zajímavou alternativu, kterou si mnoho lidí ani neasociuje s nebankovním sektorem, byť se jedná o nebankovní půjčku.

Pro mnoho lidí tento způsob investic představuje mnohem lepší a výhodnější způsob zhodnocení peněz než třeba jejich obyčejné uložení na spořicí účet. Tam roční výnos ani zdaleka nedosahuje hodnot jako u Zonky. Investovat své peníze je možné i na platformě NaFirmy.cz, kde investoři mohou podpořit menší české podniky.

Poslední aktualizace: 27. 01. 2019

Již od roku 2008 sepisujeme užitečné články na nejrůznější témata - od půjček a financí až po pojištění nebo cestování. Za cíl si klademe informovat naše čtenáře co nejsrozumitelnějším způsobem - pomoci jim ušetřit peníze, získat přehled nad daným tématem či jim poradit s jejich situací.